Secretaria Municipal da Fazenda

Imposto sobre Serviços (ISS) Orientações Gerais

Segunda-feira, 10 de Agosto de 2015 | Horário: 16:24

Comunicado de falta de registro de recolhimento do ISS devido:

A partir de abril de 2016 , o contribuinte poderá receber comunicados pelo sistema de mensagens da Nota do Milhão e avisos impressos, caso não conste registros de recolhimento do ISS no sistema da Nota do Milhão, nas seguintes situações:

- Pelas NFS-e emitidas com ISS devido como prestador de serviços

- Pelas NFS-e recebidas com ISS devido como responsável tributário

- Pelas NFTS emitidas com ISS devido como responsável tributário

- Pelas Declarações do Plano de Saúde – DPS geradas

Os valores informados no comunicado não incluem acréscimos (multa, juros e atualização monetária), que são calculados automaticamente na emissão da guia de pagamento.

1. Instruções para pagamento do ISS devido

Caso não tenha efetuado o recolhimento do ISS devido, siga os seguintes procedimentos:

1.1. Recolhimento do ISS devido pelas NFS-e emitidas ou recebidas:

O recolhimento do ISS devido pelos prestadores de serviços e pelos responsáveis tributários, relativo às operações registradas em Nota Fiscal de Serviços Eletrônica – NFS-e, deverá ser efetuado, exclusivamente, por meio do Documento de Arrecadação emitido pelo Sistema da Nota Fiscal de Serviços Eletrônica – Guia de Pagamentos da NFS-e.

Para os casos mencionados no parágrafo anterior, os Documentos de Arrecadação do Município de São Paulo – DAMSP, emitidos no Portal de Pagamentos da Prefeitura do Município de São Paulo, NÃO deverão ser utilizados para o pagamento do ISS.

Para acessar as guias de pagamento da NFS-e, clique em “Guias de Pagamento”, conforme item 12 do Manual de Acesso Pessoa Jurídica – NFS-e.

Clique aqui para consultar o Manual de Acesso Pessoa Jurídica – NFS-e

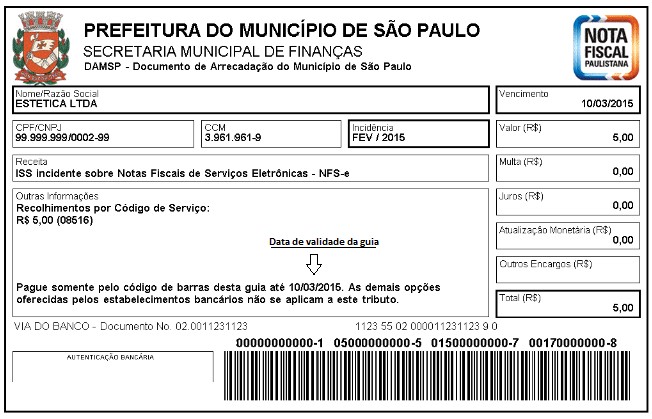

1.1.1. Guia de pagamento com validade vencida

Caso a guia tenha sido emitida e esteja vencida, esta deverá ser cancelada, por meio do sistema, e outra deverá ser emitida, conforme item 12.1.2 do Manual de Acesso Pessoa Jurídica – NFS-e.

Clique aqui para abrir a imagem de exemplo.

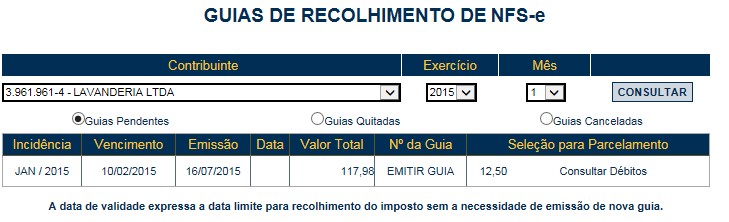

1.1.2. Algumas NFS-e não estão sendo apresentadas no momento da geração da guia de recolhimento

Caso a coluna “Seleção para Parcelamento” esteja preenchida com “Consultar Débitos”, significa que algumas NFS-e foram selecionadas para posterior inclusão em parcelamento, mas ainda não foram inclusas no Parcelamento Administrativo de Parcelamento Administrativo de Débitos Tributários – PAT. Caso deseje incluir as NFS-e na guia de recolhimento, será necessário cancelar a seleção das notas.

Clique aqui para abrir a imagem de exemplo.

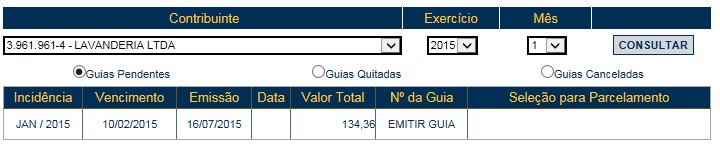

Para isso:

- Clique em “Consultar Débitos”

- Clique em “Consultar Resumos”

- Clique em “Excluir”

- Após a exclusão da seleção, as notas poderão ser incluídas na guia de recolhimento.

Clique aqui para abrir a imagem de exemplo.

1.2. Recolhimento do ISS devido pelas NFTS emitidas pelo tomador ou intermediário

Para acessar as guias de pagamento da NFTS, clique em “Guias de Pagamento” conforme item 7 do Manual de Nota Fiscal Eletrônica do Tomador/Intermediário de Serviços - NFTS.

Clique aqui para consultar o Manual de Nota Fiscal Eletrônica do Tomador/Intermediário de Serviços – NFTS

Em uma mesma guia de recolhimento será possível efetuar o recolhimento do ISS devido:

- Pelas NFS-e emitidas com ISS devido como prestador de serviços

- Pelas NFS-e recebidas com ISS devido como responsável tributário

- Pelas NFTS emitidas com ISS devido como responsável tributário

1.3. Recolhimento do ISS devido pelas DPS geradas pelo Plano de saúde

Efetue a emissão da guia de pagamento no sistema da Nota Fiscal Paulistana, clicando em “Guias de Plano de Saúde”, conforme item 7 do Manual da Declaração do Plano de Saúde – DPS.

Clique aqui para consultar o Manual da Declaração do Plano de Saúde – DPS

As NFS-e emitidas pelos planos de saúde para os serviços enquadrados nos subitens 4.22 e 4.23 da lista do “caput” do artigo 1º da Lei 13.701, de 24/12/03 NÃO estarão disponíveis na guia de recolhimento da NFS-e. Será necessária a geração prévia da DPS e posterior geração da guia de pagamento por meio do menu “Guias de Plano de Saúde”.

Eventuais NFS-e ou NFTS emitidas ou alterações nos valores dos repasses efetuados após a geração da DPS não serão apresentados, uma vez que não estão vinculados à declaração objeto da consulta.

2. Parcelamento do ISS devido

Para informações sobre o parcelamento do ISS devido pelas NFS-e emitidas ou recebidas, consulte os itens 12.2 e 12.3 do Manual de Acesso Pessoa Jurídica – NFS-e.

Informações sobre como regularizar suas pendências com a Prefeitura de São Paulo, por meio de parcelamento de débitos, também podem ser obtidas no endereço:

http://www.prefeitura.sp.gov.br/parcelamentos

3. Contribuinte efetuou o pagamento referente aos débitos apresentados no comunicado

Para consultar o pagamento referente às NFS-e emitidas ou recebidas ou NFTS emitidas, verifique, inicialmente, se os valores apresentados no comunicado continuam em aberto, acessando a opção “Guias de Pagamento” no sistema da Nota do Milhão.

Caso as guias de pagamento já estejam quitadas, solicitamos desconsiderar qualquer comunicado de não quitação.

Caso a guia de pagamento já tenha sido recolhida, mas ainda não conste como quitada, não efetue o cancelamento da guia. Aguarde a compensação do pagamento pelo sistema da NFS-e.

Caso as guias de pagamento estejam pendentes após 30 dias do pagamento, é possível que:

- o pagamento tenha sido efetuado por documento inadequado;

- o pagamento do imposto tenha sido efetuado por documento de arrecadação correto (Guia de pagamentos da NFS-e), e posteriormente cancelado, após o pagamento do imposto e antes da compensação do pagamento pelo sistema da NFS-e.

Para mais informações, consulte o item 12.1.4 do Manual de Acesso Pessoa Jurídica – NFS-e.

Para consultar a situação do pagamento referente às DPS geradas, acesse a opção “Guias de Plano de Saúde”. Verifique, ainda, se existem NFS-e emitidas nos códigos de serviços 05274 e 05312 após a geração da última DPS para o mês em que o serviço foi prestado. Caso existam NFS-e não inclusas nesta situação, será necessário retificar a DPS.

4. Opção do regime “Simples Nacional” não declarada no momento da emissão da NFS-e com ISS devido pelo prestador

O sistema da NFS-e é de natureza auto declaratória, ou seja, é o próprio contribuinte que informa seu regime de tributação como optante ou não do Simples Nacional.

Caso um prestador optante do Simples Nacional tenha emitido NFS-e sem informar o regime de tributação correto, poderá alterar o regime retroativamente conforme item 18 do Manual de Acesso Pessoa Jurídica – NFS-e.

5. Erros na emissão da NFS-e

Se, na emissão da NFS-e, a responsabilidade pelo recolhimento do ISS for atribuída indevidamente ao tomador, prestador ou intermediário dos serviços, ou, ainda, se o local de incidência do ISS foi atribuído incorretamente, sugerimos que a NFS-e seja cancelada e substituída por outra com os dados corrigidos.

5.1. Cancelamento de NFS-e

O fato gerador do ISS é a prestação do serviço. Caso tenha sido emitida uma NFS-e para um serviço efetivamente prestado, o ISS será devido e NÃO será possível seu cancelamento, mesmo que o serviço não tenha sido pago pelo tomador.

O contribuinte terá um prazo de 6 meses, contados a partir da data de emissão da nota fiscal, para cancelar uma nota fiscal não paga. Após esse prazo, o cancelamento eletrônico não será permitido e deverá ser feito por meio de processo administrativo.

A NFS-e poderá ser cancelada pelo emitente, por meio do sistema, antes do pagamento do Imposto.

Caso a guia de recolhimento já tenha sido emitida, faz-se necessário o cancelamento da referida guia para que seja possível o cancelamento da NFS-e. Se a NFS-e já estiver sido incluída em uma guia de recolhimento já emitida, o Status da NFS-e aparecerá como “Normal”. Efetue o cancelamento da referida guia para que seja possível o cancelamento da NFS-e. Caso a guia de pagamento já tenha sido recolhida, mas ainda não conste como quitada, não efetue o cancelamento da guia. Aguarde a compensação do pagamento pelo sistema da NFS-e.

Verifique as situações de cancelamento de NFS-e, conforme item 8.3 do Manual de Acesso Pessoa Jurídica – NFS-e.

5.2. Substituição de NFS-e

A substituição consiste na emissão de uma nova NFS-e a partir da identificação da nota fiscal original. Será permitida ao prestador dos serviços a modificação dos atributos de preenchimento obrigatório ou opcional.

Efeitos da substituição:

- O cancelamento da NFS-e substituída;

- A emissão de NFS-e substituta.

O prazo limite para substituição de NFS-e é de 6 meses, contados a partir da data do fato gerador, ou seja, da data da efetiva prestação do serviço. Caso a nota a ser substituída tenha sido emitida por conversão de RPS, a data do fato gerador é a data do RPS. Caso contrário, será a data da emissão da nota original.

Verifique as situações de substituição de NFS-e conforme item 5.7 do Manual de Acesso Pessoa Jurídica – NFS-e.

6. Dúvidas adicionais

Dúvidas sobre o conteúdo do comunicado poderão ser sanadas:

a) pela consulta aos manuais

Manual de Acesso Pessoa Jurídica – NFS-e

Manual de Nota Fiscal Eletrônica do Tomador/Intermediário de Serviços – NFTS

Manual da Declaração do Plano de Saúde – DPS

b) pelo endereço

http://nfpaulistana.prefeitura.sp.gov.br/informacoes_gerais.asp

c) pelo e-mail

notafiscalpaulistana@prefeitura.sp.gov.br

d) mediante o agendamento eletrônico no site http://agendamentosf.prefeitura.sp.gov.br ou aplicativo "Agendamento Eletrônico", disponível no Google Play e Apple Store

7. Confirmação da regularização

Após a regularização de eventuais pendências existentes NÃO é necessário comparecer à Praça de Atendimento ou enviar quaisquer documentos para comprovar o pagamento ou parcelamento das pendências.

8. Observações finais

Ressaltamos que é importante consultar regularmente o site da Nota Fiscal Eletrônica de Serviços para se manter em dia com suas obrigações tributárias. O acesso é por meio do endereço:

https://nfe.prefeitura.sp.gov.br/login.aspx

A partir de abril de 2016 , o contribuinte poderá receber comunicados pelo sistema de mensagens da Nota do Milhão e avisos impressos, caso não conste registros de recolhimento do ISS no sistema da Nota do Milhão, nas seguintes situações:

- Pelas NFS-e emitidas com ISS devido como prestador de serviços

- Pelas NFS-e recebidas com ISS devido como responsável tributário

- Pelas NFTS emitidas com ISS devido como responsável tributário

- Pelas Declarações do Plano de Saúde – DPS geradas

Os valores informados no comunicado não incluem acréscimos (multa, juros e atualização monetária), que são calculados automaticamente na emissão da guia de pagamento.

1. Instruções para pagamento do ISS devido

Caso não tenha efetuado o recolhimento do ISS devido, siga os seguintes procedimentos:

1.1. Recolhimento do ISS devido pelas NFS-e emitidas ou recebidas:

O recolhimento do ISS devido pelos prestadores de serviços e pelos responsáveis tributários, relativo às operações registradas em Nota Fiscal de Serviços Eletrônica – NFS-e, deverá ser efetuado, exclusivamente, por meio do Documento de Arrecadação emitido pelo Sistema da Nota Fiscal de Serviços Eletrônica – Guia de Pagamentos da NFS-e.

Para os casos mencionados no parágrafo anterior, os Documentos de Arrecadação do Município de São Paulo – DAMSP, emitidos no Portal de Pagamentos da Prefeitura do Município de São Paulo, NÃO deverão ser utilizados para o pagamento do ISS.

Para acessar as guias de pagamento da NFS-e, clique em “Guias de Pagamento”, conforme item 12 do Manual de Acesso Pessoa Jurídica – NFS-e.

Clique aqui para consultar o Manual de Acesso Pessoa Jurídica – NFS-e

1.1.1. Guia de pagamento com validade vencida

Caso a guia tenha sido emitida e esteja vencida, esta deverá ser cancelada, por meio do sistema, e outra deverá ser emitida, conforme item 12.1.2 do Manual de Acesso Pessoa Jurídica – NFS-e.

Clique aqui para abrir a imagem de exemplo.

1.1.2. Algumas NFS-e não estão sendo apresentadas no momento da geração da guia de recolhimento

Caso a coluna “Seleção para Parcelamento” esteja preenchida com “Consultar Débitos”, significa que algumas NFS-e foram selecionadas para posterior inclusão em parcelamento, mas ainda não foram inclusas no Parcelamento Administrativo de Parcelamento Administrativo de Débitos Tributários – PAT. Caso deseje incluir as NFS-e na guia de recolhimento, será necessário cancelar a seleção das notas.

Clique aqui para abrir a imagem de exemplo.

Para isso:

- Clique em “Consultar Débitos”

- Clique em “Consultar Resumos”

- Clique em “Excluir”

- Após a exclusão da seleção, as notas poderão ser incluídas na guia de recolhimento.

Clique aqui para abrir a imagem de exemplo.

1.2. Recolhimento do ISS devido pelas NFTS emitidas pelo tomador ou intermediário

Para acessar as guias de pagamento da NFTS, clique em “Guias de Pagamento” conforme item 7 do Manual de Nota Fiscal Eletrônica do Tomador/Intermediário de Serviços - NFTS.

Clique aqui para consultar o Manual de Nota Fiscal Eletrônica do Tomador/Intermediário de Serviços – NFTS

Em uma mesma guia de recolhimento será possível efetuar o recolhimento do ISS devido:

- Pelas NFS-e emitidas com ISS devido como prestador de serviços

- Pelas NFS-e recebidas com ISS devido como responsável tributário

- Pelas NFTS emitidas com ISS devido como responsável tributário

1.3. Recolhimento do ISS devido pelas DPS geradas pelo Plano de saúde

Efetue a emissão da guia de pagamento no sistema da Nota Fiscal Paulistana, clicando em “Guias de Plano de Saúde”, conforme item 7 do Manual da Declaração do Plano de Saúde – DPS.

Clique aqui para consultar o Manual da Declaração do Plano de Saúde – DPS

As NFS-e emitidas pelos planos de saúde para os serviços enquadrados nos subitens 4.22 e 4.23 da lista do “caput” do artigo 1º da Lei 13.701, de 24/12/03 NÃO estarão disponíveis na guia de recolhimento da NFS-e. Será necessária a geração prévia da DPS e posterior geração da guia de pagamento por meio do menu “Guias de Plano de Saúde”.

Eventuais NFS-e ou NFTS emitidas ou alterações nos valores dos repasses efetuados após a geração da DPS não serão apresentados, uma vez que não estão vinculados à declaração objeto da consulta.

2. Parcelamento do ISS devido

Para informações sobre o parcelamento do ISS devido pelas NFS-e emitidas ou recebidas, consulte os itens 12.2 e 12.3 do Manual de Acesso Pessoa Jurídica – NFS-e.

Informações sobre como regularizar suas pendências com a Prefeitura de São Paulo, por meio de parcelamento de débitos, também podem ser obtidas no endereço:

http://www.prefeitura.sp.gov.br/parcelamentos

3. Contribuinte efetuou o pagamento referente aos débitos apresentados no comunicado

Para consultar o pagamento referente às NFS-e emitidas ou recebidas ou NFTS emitidas, verifique, inicialmente, se os valores apresentados no comunicado continuam em aberto, acessando a opção “Guias de Pagamento” no sistema da Nota do Milhão.

Caso as guias de pagamento já estejam quitadas, solicitamos desconsiderar qualquer comunicado de não quitação.

Caso a guia de pagamento já tenha sido recolhida, mas ainda não conste como quitada, não efetue o cancelamento da guia. Aguarde a compensação do pagamento pelo sistema da NFS-e.

Caso as guias de pagamento estejam pendentes após 30 dias do pagamento, é possível que:

- o pagamento tenha sido efetuado por documento inadequado;

- o pagamento do imposto tenha sido efetuado por documento de arrecadação correto (Guia de pagamentos da NFS-e), e posteriormente cancelado, após o pagamento do imposto e antes da compensação do pagamento pelo sistema da NFS-e.

Para mais informações, consulte o item 12.1.4 do Manual de Acesso Pessoa Jurídica – NFS-e.

Para consultar a situação do pagamento referente às DPS geradas, acesse a opção “Guias de Plano de Saúde”. Verifique, ainda, se existem NFS-e emitidas nos códigos de serviços 05274 e 05312 após a geração da última DPS para o mês em que o serviço foi prestado. Caso existam NFS-e não inclusas nesta situação, será necessário retificar a DPS.

4. Opção do regime “Simples Nacional” não declarada no momento da emissão da NFS-e com ISS devido pelo prestador

O sistema da NFS-e é de natureza auto declaratória, ou seja, é o próprio contribuinte que informa seu regime de tributação como optante ou não do Simples Nacional.

Caso um prestador optante do Simples Nacional tenha emitido NFS-e sem informar o regime de tributação correto, poderá alterar o regime retroativamente conforme item 18 do Manual de Acesso Pessoa Jurídica – NFS-e.

5. Erros na emissão da NFS-e

Se, na emissão da NFS-e, a responsabilidade pelo recolhimento do ISS for atribuída indevidamente ao tomador, prestador ou intermediário dos serviços, ou, ainda, se o local de incidência do ISS foi atribuído incorretamente, sugerimos que a NFS-e seja cancelada e substituída por outra com os dados corrigidos.

5.1. Cancelamento de NFS-e

O fato gerador do ISS é a prestação do serviço. Caso tenha sido emitida uma NFS-e para um serviço efetivamente prestado, o ISS será devido e NÃO será possível seu cancelamento, mesmo que o serviço não tenha sido pago pelo tomador.

O contribuinte terá um prazo de 6 meses, contados a partir da data de emissão da nota fiscal, para cancelar uma nota fiscal não paga. Após esse prazo, o cancelamento eletrônico não será permitido e deverá ser feito por meio de processo administrativo.

A NFS-e poderá ser cancelada pelo emitente, por meio do sistema, antes do pagamento do Imposto.

Caso a guia de recolhimento já tenha sido emitida, faz-se necessário o cancelamento da referida guia para que seja possível o cancelamento da NFS-e. Se a NFS-e já estiver sido incluída em uma guia de recolhimento já emitida, o Status da NFS-e aparecerá como “Normal”. Efetue o cancelamento da referida guia para que seja possível o cancelamento da NFS-e. Caso a guia de pagamento já tenha sido recolhida, mas ainda não conste como quitada, não efetue o cancelamento da guia. Aguarde a compensação do pagamento pelo sistema da NFS-e.

Verifique as situações de cancelamento de NFS-e, conforme item 8.3 do Manual de Acesso Pessoa Jurídica – NFS-e.

5.2. Substituição de NFS-e

A substituição consiste na emissão de uma nova NFS-e a partir da identificação da nota fiscal original. Será permitida ao prestador dos serviços a modificação dos atributos de preenchimento obrigatório ou opcional.

Efeitos da substituição:

- O cancelamento da NFS-e substituída;

- A emissão de NFS-e substituta.

O prazo limite para substituição de NFS-e é de 6 meses, contados a partir da data do fato gerador, ou seja, da data da efetiva prestação do serviço. Caso a nota a ser substituída tenha sido emitida por conversão de RPS, a data do fato gerador é a data do RPS. Caso contrário, será a data da emissão da nota original.

Verifique as situações de substituição de NFS-e conforme item 5.7 do Manual de Acesso Pessoa Jurídica – NFS-e.

6. Dúvidas adicionais

Dúvidas sobre o conteúdo do comunicado poderão ser sanadas:

a) pela consulta aos manuais

Manual de Acesso Pessoa Jurídica – NFS-e

Manual de Nota Fiscal Eletrônica do Tomador/Intermediário de Serviços – NFTS

Manual da Declaração do Plano de Saúde – DPS

b) pelo endereço

http://nfpaulistana.prefeitura.sp.gov.br/informacoes_gerais.asp

c) pelo e-mail

notafiscalpaulistana@prefeitura.sp.gov.br

d) mediante o agendamento eletrônico no site http://agendamentosf.prefeitura.sp.gov.br ou aplicativo "Agendamento Eletrônico", disponível no Google Play e Apple Store

7. Confirmação da regularização

Após a regularização de eventuais pendências existentes NÃO é necessário comparecer à Praça de Atendimento ou enviar quaisquer documentos para comprovar o pagamento ou parcelamento das pendências.

8. Observações finais

Ressaltamos que é importante consultar regularmente o site da Nota Fiscal Eletrônica de Serviços para se manter em dia com suas obrigações tributárias. O acesso é por meio do endereço:

https://nfe.prefeitura.sp.gov.br/login.aspx

{kind=link}

{kind=link}

{kind=link}

HAND TALK

Clique neste componente para ter acesso as configurações do plugin Hand Talk